Comment calculer vos frais réels ?

Les frais réels sont intéressants s’ils dépassent 10% de vos revenus globaux. Lorsque vous faites le choix des frais réels vous renoncer donc à l’abattement forfaitaire de 10%.

Les frais réels se remplissent dans la case 1AK de la déclaration de revenus.

Pour calculer le montant des frais réels, le.la salarié doit conserver les factures. Les dépenses engendrées dans le cadre professionnel concernent la nourriture, les frais de documentation, de formation, l’achat de vêtements obligatoires (blousses de travail, par exemple), et les dépenses liées au transport, comme l’essence, l’assurance du véhicule, le parking, l’entretien ou les frais de péage.

- Frais kilométriques

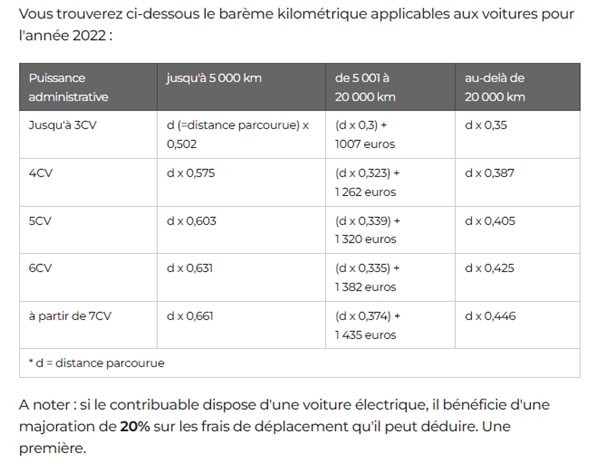

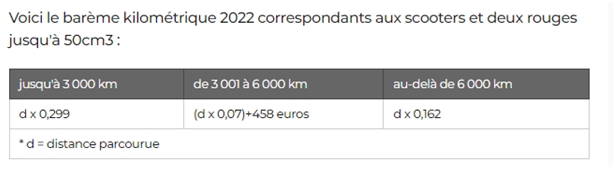

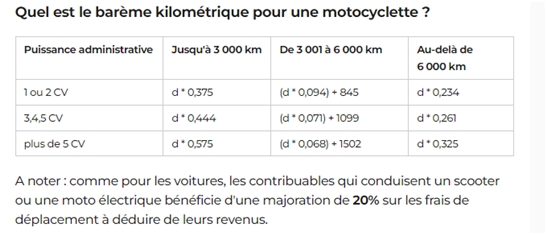

Le barème kilométrique s’applique aux contribuables salariés qui utilisent une voiture, une moto, un scooter ou un vélomoteur pour se rendre à leur travail.

La distance de votre domicile à votre ou vos lieu(x) de travail.

Cette distance comprend 1 seul aller et 1 seul retour par jour fois le nombre de jours travailler dans la semaine, fois le nombre de semaines travaillé (soit 36 semaines en enlevant temps de vacances scolaires).

Cette distance est ensuite soumise à un calcul en fonction du nombre de kilomètres (de 0 à 5000km, de 5001 à 20000km, puis au-delà de 20000 km) et de la puissance de votre véhicule.

Pour les deux-roues (moins de 50 cm3) :

Pour une motocyclette :

A cela peut s’ajouter les frais de péage, d’assurance du véhicule…

- Frais de repas :

Si votre lieu de travail ne dispose pas de restauration collective : Dans ce cas, le.la salarié doit posséder des justificatifs complets et précis, le montant des frais supplémentaires correspond à la différence entre le prix du repas payé et le montant défini par l’administration pour un repas pris à domicile, à savoir 4,95 euros en 2022.

Prix du repas – 4.95€ = R x Nombre de jours travaillés. à cette somme correspond au frais de repas

Si votre lieu de travail dispose d’une restauration collective : Pour les salariés ayant une restauration collective le calcul est similaire mais les justificatifs sont moins stricts :

Prix du repas – 4.95€ = R x Nombre de jours travaillés à cette somme correspond au frais de repas

- Frais de documentation et d’équipement :

L’Achat de fournitures pour le télétravail : meubles, bureau, ordinateur, stylos… peuvent être déduit des impôts via les frais réels puisque vous travaillez à votre domicile.

Il faut avoir acheté le matériel dans l’année et avoir la ou les facture(s). Il faut que le matériel serve à l’utilisation professionnelle. Si vous avez acheté quelque chose qui sert pour le télétravail ET pour votre utilisation personnelle, il faudra faire un prorata. Le fisc précise que le prorata se détermine en fonction des circonstances…très souvent on applique 50/50.

– si la valeur d’achat de l’objet, meuble (fauteuil, bureau, imprimante…) est inférieure à 500 € hors taxes (soit 600 € TTC en général), vous pouvez déduire la totalité de l’achat.

– au-delà, il faudra retenir un maximum de 500 € hors taxes et étaler le reste les années suivantes. (pour un fauteuil d’une valeur de 600€ seulement 500€ seront comptabilisées pour 2022 et les 100€ restant seront déduis en 2023)

– cas particulier : la valeur d’achat de l’ordinateur est étalée sur 3 ans quel que soit le montant. (pour un ordinateur d’une valeur de 900€ par exemple : en 2022 vous mettez au frais réels 300€, 2023 : 300€ et 2024 : 300€)

Forfait téléphonique et numérique : ces couts peuvent être déduits aussi au frais réels au prorata de leur utilisation.

- Frais de bureau :

Dans le cadre de votre profession, vous effectuez un travail à domicile et avez donc un espace dédié pour ce travail. Les frais de bureau peuvent donc être calculés au frais réels :

Vous prenez le prix de votre loyer annuel ou crédit, la somme des factures d’électricité, de chauffage, d’eau, votre assurance domicile, taxe d’habitation que vous divisé pour la superficie de votre logement et multipliez par la superficie de votre bureau.

– Exemple pour un bureau de 9m2 dans votre logement de 80m2 pour un loyer de 650€

650/80×9 = 73.125 x 12 mois = 877.5€

- Frais de double résidence :

Les frais de double résidence sont les dépenses supportées par un salarié qui doit vivre pour des raisons professionnelles dans un lieu différent du lieu de sa résidence principale. Les dépenses de double résidence sont des frais professionnels lorsqu’elles sont liées à l’impossibilité de maintenir une seule résidence compte tenu du lieu de travail de chacun des conjoints. Elles sont alors des charges déductibles.

- les frais de séjour : les loyers et frais annexes du logement (assurance, taxe d’habitation, abonnements tels que eau, électricité, internet, etc.) sur le lieu de travail ou à proximité

- les dépenses supplémentaires de repas

- les frais de transport (à raison d’un aller-retour par semaine pour rejoindre le domicile familial).

Il est également possible de déduire les intérêts d’un emprunt immobilier lié à l’acquisition du second logement sous réserve de pouvoir établir que la double résidence est établie sur le long terme.

- Frais d’habillement

Pour être déductible, les vêtements professionnels doivent être spécifiques à la profession, et il est indispensable de garder les factures.

· Exemples de vêtement déductibles : les chaussures de sécurité, blouse de travail, bleu de travail, gants de sécurité…

Les tenues professionnelles concernées peuvent être tout simplement des « bleus de travail » ou des vêtements de travail spécifiques qui protègent notamment les salariés contre des risques particuliers ou des intempéries sur le chantier.

Exonération des heures supplémentaires

Attention, lors du pré-remplissage de votre déclaration, le montant de vos heures supplémentaires exonérées (HSE) a été intégré à tort au montant de vos traitements et salaires.

de 5 000 € nets. Les sommes au delà de 5 000€ sont imposables.

Vous devez impérativement modifier votre déclaration de revenus.

Quoi et comment modifier ?

Vous devez vérifier et modifier les montants portés en traitements et salaires (cases 1AJ / 1BJ) et en heures supplémentaires exonérées (cases 1GH / 1HH).

Si vous n’avez pas encore déclaré vos revenus : modifier votre déclaration en ligne ou papier au moment où vous l’effectuerez.

Si vous êtes éligible à la déclaration automatique : effectuer une déclaration afin de modifier les montants indiqués en 1AJ/1BJ et 1GH/1HH de votre déclaration.

Si vous déclarez en ligne, dans votre espace particulier, cliquez sur le bouton «Compléter ou rectifier ma déclaration».

Si vous déclarez papier, modifiez votre déclaration et renvoyez la à votre centre des finances publiques.

Si vous avez déjà validé ou envoyé votre déclaration de revenus sans effectuer les rectifications nécessaires, vous devez corriger la déclaration effectuée.

Pour cela, si vous déclarez en ligne, retournez sur votre déclaration en ligne et cliquez sur le bouton «Corriger».

Si vous déclarez papier, déposez une nouvelle déclaration, en indiquant en première page : « Déclaration rectificative, annule et remplace ».