Chaque année, au moment de la déclaration d’impôt, les salarié·es ont le choix entre l’abattement forfaitaire de 10 % et la déduction des frais réels.

Dans de nombreux métiers de l’Éducation (trajets longs, matériel, double résidence…), passer aux frais réels peut représenter des centaines voire des milliers d’euros d’impôt en moins.

Personnels de l’Education Nationale, faites valoir vos droits, passez aux frais réels !

Pourquoi passer aux frais réels ?

Le calcul de l’impôt sur le revenu tient compte de vos frais professionnels (transport, repas, double résidence, de bureau…). En tant que salarié.e, une déduction forfaitaire de 10% est appliquée automatiquement à vos revenus.

Si vous estimez avoir engagé davantage de dépenses, vous pouvez choisir de déduire vos frais réels dans votre déclaration de revenus. Dans ce cas, vous devez calculer vos frais selon certaines modalités et justifier de leur montant.

Vous devez déclarer le montant de vos frais dans les cases 1AK à 1DK de votre déclaration de revenus (En savoir + ici)

Calculez vos frais réels ?

Différents frais peuvent s’ajouter :

► Frais de repas

Vous pouvez déduire les frais supplémentaires que vous engagez par rapport au prix d’un repas pris à domicile. La valeur du repas pris au foyer est évaluée pour l’imposition des revenus 2025 est de 5.45 €.

Les salarié.es qui optent pour la déduction des frais réels sont autorisés à faire état des dépenses supplémentaires sur les repas pris sur leur lieu de travail lorsqu’ils.elles ne peuvent rentrer les prendre chez eux/elles en raison de leurs horaires de travail ou de l’éloignement de leur domicile.

Le montant retenu est différent selon les situations :

1- Vous ne disposez pas d’un mode de restauration collective sur votre lieu de travail ou à proximité

Si vous avez les justificatifs complets et précis, le montant des frais supplémentaires est égal à la différence entre le prix du repas payé et le montant défini par l’administration pour un repas pris à domicile.

(prix du repas – 5.45) x nbr de jours/an = montant à déclaré

2- Vous disposez d’un mode de restauration collective sur votre lieu de travail ou à proximité

Vous pouvez, le cas échéant et si vous avez les justificatifs, déduire le montant des frais supplémentaires égal à la différence entre le prix du repas payé « à la cantine » et le montant défini chaque année par l’administration pour un repas pris à domicile

(prix du ticket de cantine – 5.45) x nbr de jours/semaine X 36 semaines = montant à déclaré

Attention

La valeur du repas pris au domicile et d’un repas préparé par le professionnel lui-même (gamelle) n’est pas déductible.

► Frais de matériel, mobilier et fournitures

Ces frais sont liés à l’exercice d’une profession, les achats de fournitures (stylos, classeurs, feuilles, cartouches d’imprimante, livres, abonnement à des magazines …), de matériel (imprimante, disque dur, ordinateur, logiciels…), de mobilier (bureau, chaise, étagères…) et de communication (téléphone, forfait téléphonique, forfait internet…) peuvent être déduits.

A cela peut se rajouter toutes les dépenses liées à notre profession : musées…

CAS 1 : Si l’objet, comme un téléphone (forfait aussi) ou un ordinateur portable (forfait internet aussi) par exemple, est utilisé à la fois à titre personnel et professionnel, la déduction est alors réduite proportionnellement.

CAS 2 : Ces frais sont liés à l’exercice d’une profession, les achats de fournitures (stylos, feuilles, cartouches d’imprimante…), de matériel, d’outillage, de mobilier et de communication peuvent être déduits. Si la valeur hors taxe du bien ne dépasse pas 500 euros, elle peut être intégralement déduite l’année de l’acquisition. Au-delà de 500 euros, seul le montant de la dépréciation est admis en déduction. Celui-ci correspond à une annuité d’amortissement calculée selon le mode linéaire. Il existe une exception pour le matériel informatique, dont la dépréciation peut être amortie sur 3 ans.

EXEMPLE :

Pour la déclaration effectuée en 2025 : pour un bureau de 1 000 euros acquis début 2024, la formule pour définir une annuité d’amortissement est la suivante :

Montant de l’amortissement x nombre de jours d’utilisation / 360 jours.

S’il a été utilisé 200 jours pour le travail, alors son propriétaire peut déduire 555 euros.

En revanche, pour un ordinateur portable acheté 2 000 euros le 1er janvier 2024, à usage exclusivement professionnel, qui fait l’objet d’un amortissement sur trois ans, voici la formule :

Base amortissable x taux d’amortissement linéaire = annuité d’amortissement.

L’annuité d’amortissement pour l’année 2024, à déclarer en 2025, s’élève à : 2 000 € × 33,33% = 666,60 €.

Notre employeur nous rembourse une partie des frais liés à notre équipement informatique, nous devons déduire cette somme du total obtenu : soit 137.28€ net de prime informatique !

► Frais relatifs aux "locaux professionnels"

C’est frais touche nos professions puisqu’ils sont liés au fait que l’employeur ne met pas à votre disposition un bureau ou un local spécifique nécessaire à l’exercice de l’activité professionnelle et que ces locaux sont utilisés professionnellement.

Vous pouvez donc faire valoir l’espace de votre bureau dans votre domicile. Vous calculez les mètres carrés utilisés et reportez ceux-ci sur tout vos frais : loyer/crédit, facture d’électricité, chauffage, eau, assurances, impôts locaux.

Exemple : loyer annuel / m2 de votre logement x m2 du bureau = frais à déclarer

Il est aussi possible de prendre en compte les « dépenses d’entretien, de réparation et d’amélioration ainsi que les dépenses de grosses réparations » qui concernent cette pièce.

► Frais vestimentaires

Les dépenses liées aux vêtements peuvent être déduites du revenu. Sont concernés les achats de tenues nécessaires au travail, comme un bleu, blousse, maillot de bain… par exemple ou lorsqu’une tenue professionnelle est obligatoire et non fournie par l’employeur.

► Frais trajet domicile - travail

L’indemnité kilométrique rembourse les frais liés à l’usure du véhicule (entretien, changement des pneus, frais de garage et dépréciation), l’assurance auto, le carburant. Les barèmes n’ont pas été modifié depuis 3 ans.

– Si vous effectuez moins de 80km aller-retour, l’intégralité des frais sont pris en compte.

– Si vous faites plus de 80Km aller-retour, la prise en compte du kilométrage ne s’effectue que pour 40 km.

Cependant, l’intégralité de la distance peut être prise en compte si vous justifiez cet éloignement par des circonstances particulières liées notamment à l’emploi occupé ou à des circonstances familiales ou sociales particulières, autres que des convenances personnelles.

Exemples :

- affectation loin de votre résidence ;

- exercice d’une activité professionnelle par votre conjoint à proximité du domicile commun.

Dans ce cas, vous devez joindre une note explicative à votre déclaration de revenus, précisant les raisons de cet éloignement.

Attention :

Vous ne pouvez déduire qu’un seul aller-retour par jour, sauf si vous pouvez faire état de contraintes particulières, telles que des problèmes personnels de santé, l’existence au domicile de personnes nécessitant votre présence, des horaires de travail atypiques.

Par ailleurs, si vous avez le choix entre plusieurs modes de transport, vous pouvez emprunter celui qui vous convient le mieux à condition que ce choix ne soit pas contraire à une logique élémentaire compte tenu du coût et de la qualité des moyens de transport collectif.

si vos frais de déplacement vous sont déjà tout ou partie remboursés (passe T2c, indemnité de déplacement…), il ne faudra déclarer que la partie qui vous revient réellement.

Evaluez les frais d’utilisation de votre véhicule : Moto ou voiture

Si vous utilisez votre véhicule à des fins professionnelles deux solutions s’offrent à vous. Dans les deux cas, vous devez pouvoir justifier la réalité et le nombre de kilomètres parcourus ainsi que l’utilisation du véhicule pour les besoins de l’activité professionnelle.

- Soit vous déduisez vos dépenses réelles : Attention vous devez disposer de tous les justificatifs.

Les frais déductibles comprennent la dépréciation du véhicule au cours de l’année, les frais d’entretien, de carburant, de réparations, d’assurance, de stationnement… pour leur fraction afférente au kilométrage parcouru à titre professionnel.

Toutefois, les frais réels déductibles autres que les frais de péage, de garage ou de parking et les intérêts afférents à l’achat à crédit du véhicule ne peuvent pas excéder le montant qui résulte de l’application du barème kilométrique publié par l’administration, à distance parcourue identique, pour un véhicule de la puissance administrative maximale retenue par le barème. Vous devez donc limiter à ce montant maximal le montant des frais dont vous demandez la déduction.

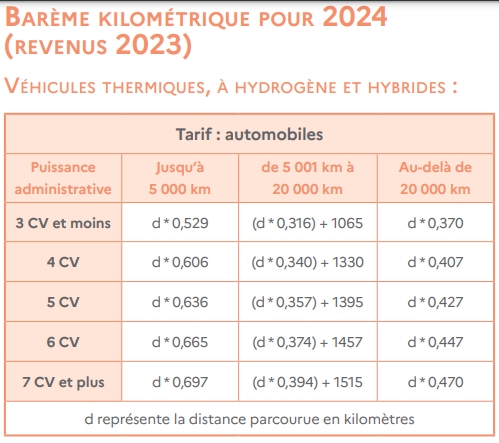

- Soit vous utilisez les barèmes mis à votre disposition par l’administration pour vous aider à calculer vos frais kilométriques : L’application des barèmes est différente selon votre situation :

- Vous êtes ou non propriétaire du véhicule : vous pouvez utiliser le barème kilométrique publié annuellement par l’administration.

- Si le véhicule vous est prêté gratuitement, vous devez pouvoir justifier que vous prenez effectivement en charge la quote-part des frais couverts par le barème relative à l’usage professionnel du véhicule ;

- Le véhicule est financé à crédit : vous pouvez calculer le montant de vos frais professionnels avec le barème kilométrique. Vous pouvez également déduire les intérêts annuels relatifs au crédit, proportionnellement à l’utilisation professionnelle de votre véhicule ;

- Vous êtes locataire du véhicule : si vous louez votre véhicule, le loyer payé au titre de la location est couvert par le barème et ne peut donc pas être déduit en plus de celui-ci.

Les barèmes kilométriques publiés chaque année par l’administration prennent en considération :

- la dépréciation du véhicule ;

- les frais d’achat des casques et protections ;

- les frais de réparations et d’entretien ;

- les dépenses de pneumatiques ;

- la consommation de carburant ;

- les primes d’assurance.

Ces barèmes ne comprennent pas les frais de stationnement et de péages qui peuvent être déduits en supplément sous réserve de pouvoir présenter les justificatifs.

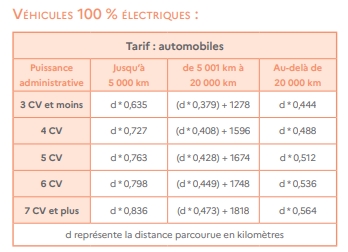

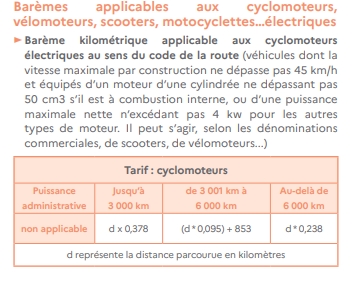

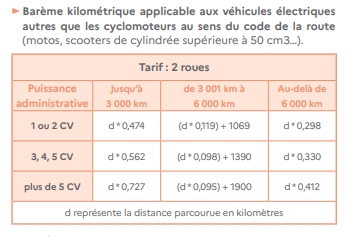

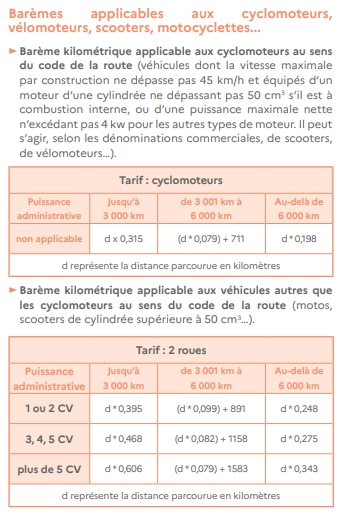

Six barèmes sont disponibles :

Pour calculer vos frais kilométriques, utilisez le simulateur disponible sur le site des impôts

– Trois barèmes pour les véhicules 100% électriques : automobiles, deux roues de cylindrée supérieure à 50cm3, deux roues de cylindrée inférieure à 50cm3 ;

– Trois barèmes pour les autres véhicules (thermiques, à hydrogène et hybrides) : automobiles, deux roues de cylindrée supérieur à 50cm3, deux roues de cylindrée inférieure à 50cm3.

Les barèmes 2026 sont identiques à ceux de 2024.

► Frais de double résidence

Lorsque les époux.ses ou partenaires liés par un Pacs ou mariage exercent leur activité professionnelle dans des lieux éloignés l’un de l’autre.

Cette situation ne doit pas relever de convenances personnelles.

Ainsi, tous les frais engagés par le salariés concernant la seconde résidence : loyer, abonnement EDF, GAZ…, assurances, impôt locaux, charge de copropiriété, frais d’agence … passent aux frais réels.

► Frais de déménagement

Lorsque vous êtes contraint·es de changer de résidence pour obtenir un nouvel emploi, à l’exclusion des dépenses de réinstallation du foyer.

► Frais liés au télétravail

Les frais professionnels liés au télétravail à domicile sont exonérés dans la limite de 2,6 euros par jour de télétravail, soit une exonération de 57,20 euros pour un mois comprenant 22 jours de télétravail, dans la limite annuelle de 603,20 euros.

► Cotisations syndicales et dons associatifs

Si vous faites le choix des frais réels, vous devez rajouter ici les cotisations syndicales et/ou les dons associatifs.

Pensez à vous syndiquer si ce n’est pas déjà fait !

Conclusion : un gel injustifiable qui pénalise les salarié·es

Conclusion : un gel injustifiable qui pénalise les salarié·es

Le maintien du barème kilométrique au même niveau qu’en 2025 est scandaleux. Alors que les prix des carburants demeurent élevés et que l’ensemble des dépenses contraintes explosent (assurance, entretien, pièces détachées, péages), l’État choisit de geler un outil censé compenser ces charges professionnelles.

Même constat pour le forfait repas : dans un contexte d’inflation alimentaire durable, ne pas revaloriser le montant déductible revient à faire supporter aux salarié·es une part croissante de leurs frais professionnels.

Pour les personnels de l’Éducation nationale — souvent contraints à de longs trajets, aux affectations multiples ou à la double résidence — cette absence de revalorisation représente une perte nette de pouvoir d’achat.

Les frais réels ne sont pas un “avantage fiscal” : ils permettent simplement de ne pas payer d’impôt sur des sommes qui ne constituent pas un revenu, mais une dépense obligatoire pour travailler.

Il est donc indispensable que les barèmes kilométriques et les forfaits repas soient indexés automatiquement sur l’inflation réelle et réévalués chaque année.

Ne pas le faire, c’est faire financer le service public par celles et ceux qui le font vivre !